「R流 年金のススメ」の続き🦋

この「年金 3部作」は

いろいろとわかりづらい公的年金制度を

どのように受け止めたら今の保険料に納得できるか

勝手に妄想し、勝手に満足する作業である

そのため以下の点をご了承ください😊

🌿国民年金と厚生年金を区別しない

🌿事業主負担分は考慮しない

ではさっそくGO🚀

📖前回のおさらい📖

R流年金戦略(50歳くらいから)

① 今日まで納めた保険料総額(累計額)を確認

② 残りの加入期間の納付額を試算

③ ①と②を合算して納付保険料総額を出す

前回は③を出してみるところまで終わってる

シミュレーションできただろうか🤔

たとえば20~60歳まで変わらずに

国民年金第1号被保険者であった場合

総額は800万円代前半くらいになる

第2号被保険者(厚生年金加入者)の場合は

将来のお給料は今より増えそうか減りそうか

何歳くらいまで働くかに応じて

何パターンか出してみるのもいいかも

実現可能かどうか気にしすぎなくて大丈夫

ライフプランは主体的に考えないと何も始まらない

不安な場合は希望より少なめで試算すればOK

第3号被保険者の場合は私だったら

40年間 第1号被保険者だったとして試算するかも

本当にひとそれぞれなので

自分が納得できる形で見積もって欲しい🧠🌀

今回は③の結果が

総加入期間:20歳~60歳の40年間

納付保険料総額:1,200万円

という仮定で試算してみる💰

では④に進むよ(‘ω’)ノ

④ ③を総加入月数で割って平均月額を出す

20歳~60歳までの40年(480カ月)で割るから

1,200万円 ÷ 480カ月 = 25,000円

⑤ ④を積立投資した場合の資産額を試算する

毎月25,000円を20歳~60歳までの480月

毎月欠かさず積立投資したら

60歳時点でいくらになるか試算する

問題は何%で運用できたとするか(想定利回り)だ

結論から書くと、私は3%で納得している

その根拠となるのがGPIFの収益率4.33%だ

GPIFとは❓

年金給付に使われなかった保険料の一部を

積立金として管理・運用する厚生労働省管轄の組織のこと

GPIFは2001年から年金の安定財政を維持するために

積立金を運用している

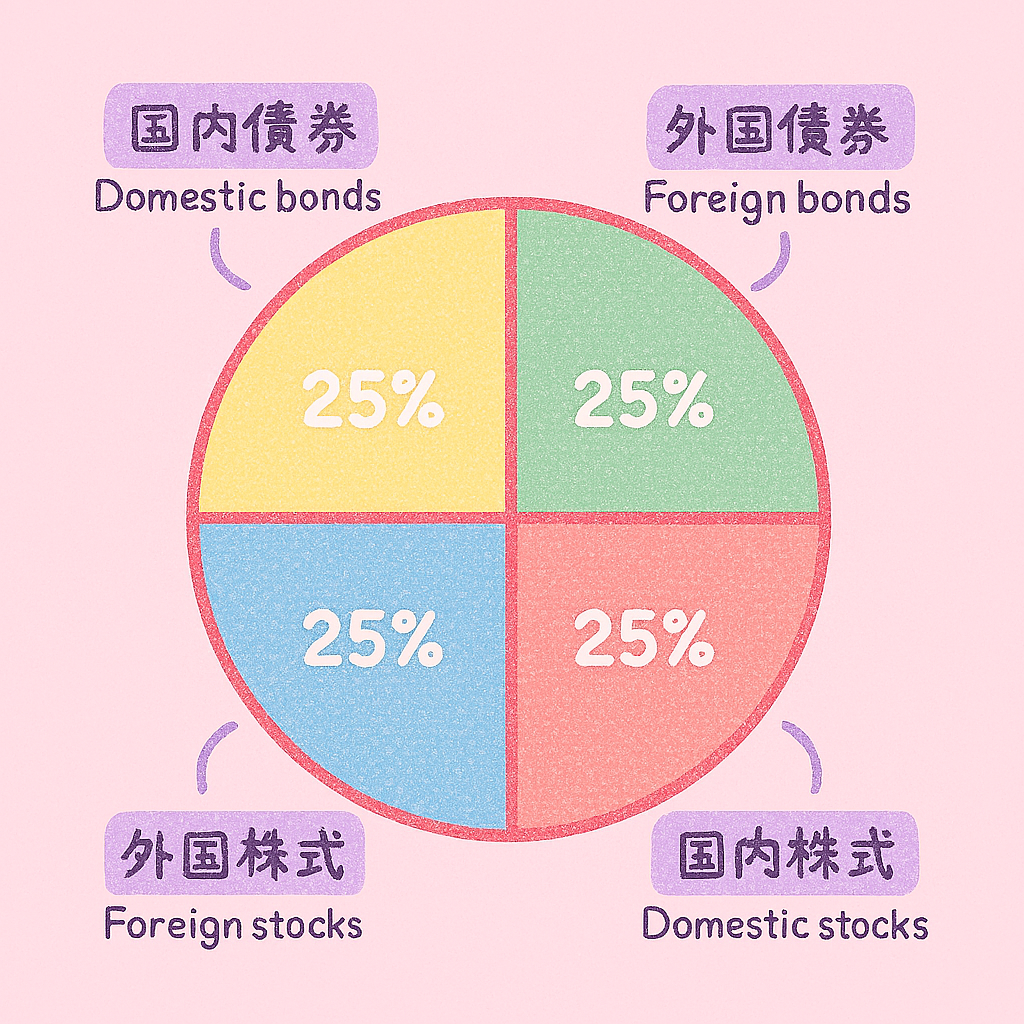

運用の際の基本ポートフォリオはコチラ👇

いや、びっくりしちゃうくらい

教科書に出てきそうな分散投資のお手本だ(゚д゚)!

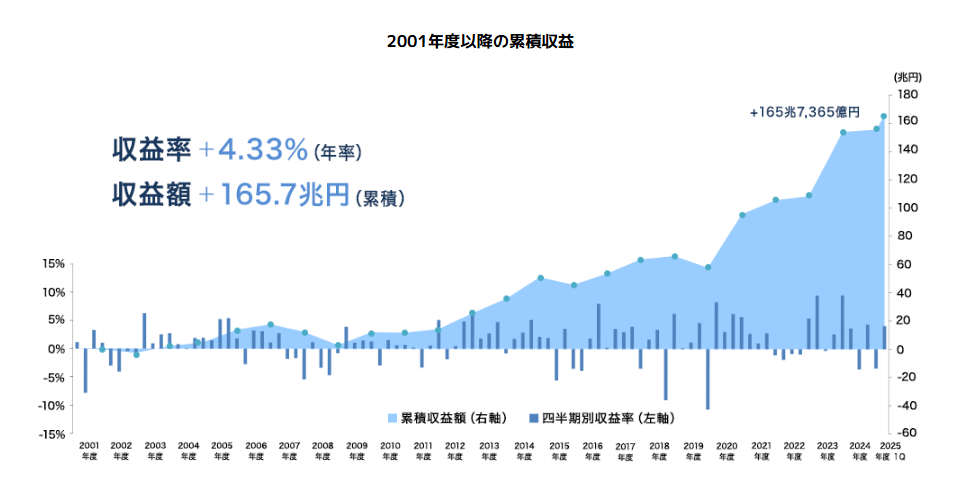

そして以下の図はGPIFのHPより引用した

2001年度~2025年度第1四半期の運用状況だ

2001年の運用開始から直近までは年率4.33%の収益率である

これに対して先ほど書いた

私の納得ライン3%は少ないと思えるかもしれない

「私だったら年利10%くらいで増やせるはず🤔」

と思う方には4.33%でさえ超不満な数字だろう

個人的には平均で10%は楽観的かなと思うけど

4%でもありかなとは思う

でも以下の要素を加味した結果、3%を納得ラインとしたい

🌿加入期間に渡って絶えず積立継続できた

– 自分の意志だけで20歳から60歳まで積立てられただろうか

🌿積立開始から一度も取り崩していない

– 若いうちは欲しいものも多いし取り崩した可能性は高い

🌿2000年代初頭は優良な投資信託が今ほど普及していなかった

- 定番のeMAXIS Slimは2018年に設立されている

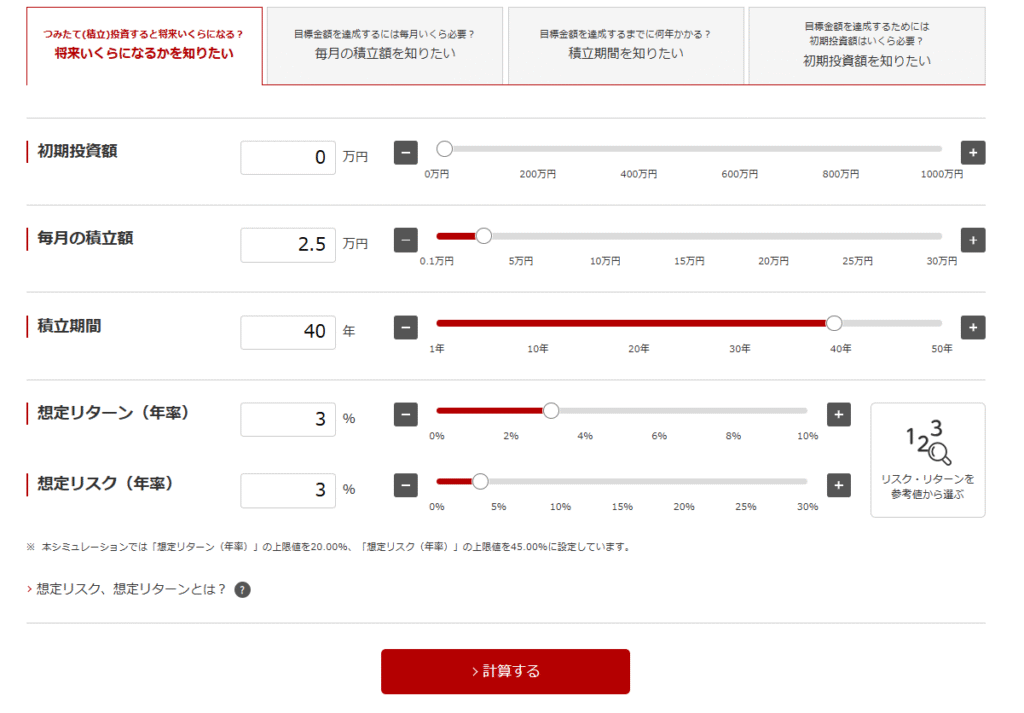

積立シミュレーションは各銀行・証券会社のHP上で

数字を入れるだけで気軽に計算できる

ここではMUFGのつみたて投資シミュレーション

を使っているけれど

自分の好きな会社や使いやすいサイトを見つけて

お気に入り登録しておくと便利💡

毎月25,000円を480カ月積み立てて

収益率3%で入力して’計算する’ボタンを押すと・・・

💰予想資産額 22,929,748円

コツコツ積立ての威力を感じる結果となった

ちなみに4%で運用できた場合は

💰予想資産額 29,026,594円

40年という長い時間と複利の力がかかると

収益率1%の差が約600万円にもなる

なぜ私がさっき3%か4%かもちゃもちゃ悩んだか

お分かりいただけるだろう

R的には3%が納得&ハッピーなので

⑤の総額は22,929,748円となる

この数字を携えて次回に進むね🌈

ではまた👋

ー R